什麼是增槓桿?什麼是去槓桿?

在回答這個問題之前,我們先來複習一下基礎的貨幣銀行學。A把100塊存進銀行,假設法定準備率是10%(也就是所收存款至少要把10%留存下來以供存戶提領,不能貸放出去),因此銀行收到存款後會留存10塊,再把剩下的90塊貸放給B,因為借來的錢擺在以現金方式留存不但沒有收益性,而且有被竊盜的風險,因此B會把這90再回存到金融體系,接著銀行收到B的存款後,會留下9塊,把剩下的81塊貸放給C,以此類推,於是整體社會的存款加總(也就是貨幣供給)會等於:

![]()

用等比級數的公式計算,最後貨幣供給的總額是1000塊,是原本第一筆存入100塊(也就是貨幣基數)的10倍,而這10倍就是所謂的貨幣乘數。

上面的例子是貨銀教科書內容的簡單說明,在學校考試中,如果考題問你,貨幣基數是100元,法定準備率是10%,請問貨幣供給是多少?這個題目很多學生會用膝蓋式反應在答案券上寫1000元,而沒意外的話也可以拿到滿分,BUT…

人生就是有個BUT…,而這個BUT也是教科書和真實世界的最大差異,因為1000塊這個答案不必然是現實環境中必然會出現的結果,確切來說,它只是某個時間點上可能會出現的其中一個答案而已。

我們在經濟學課堂中被教導的第一觀念是所謂的「其他條件不變」,這是為了培養學生建立思考邏輯所不得不作的假設,但走出教室,就跟張無忌學太極拳一樣,第一個該丟掉的觀念也是「其他條件不變」,因為現實世界不是我們在腦海中所虛擬出來的實驗室,每件事情都是有可能會變的。上面那個題目,當你直覺反應回答1000元時,其實你已經隱然作出了銀行收到存款後,一定會在法定限額內,將所有能放的款項都貸放出去的假設,但現實中一定如此嗎?銀行收到100元一定想貸放到90元嗎?或者銀行肯放但社會一定有這個多的資金需求嗎?有沒有可能最後貸出去的不是90元,而是80元、70元,甚至更少呢?

08年金融海嘯後的情況就是答案,因為當時廠商看不見需求,所以沒有借款意願;而如驚弓之鳥的銀行也收傘不願放款,大量保留超額準備,因此,當時的貨幣乘數遠不及法定準備率下的水準,當然整體社會的貨幣供給當然也會遠低於一般學生在考券上直覺寫下的答案。

再者,貨幣供給的創造也不是今天銀行收到100塊的存款,明天貨幣供給就立馬變成1000元,而是金融體系透過不斷承作放款與接收存款而讓貨幣供給增加的動態流程。金融風暴後,隨著政府就市讓經濟體的信心逐漸回復以及景氣復甦,銀行開始願意放出款項(例如原本收100塊只願放出50塊,變成願意放出60塊,然後70塊),而民間的資金需求也開始恢復(例如,本來只有A想借錢,現在B也想借,然後C、D、E陸續加入),在這樣的過程中,貨幣供給就會隨著時間推移而不斷增加,而大家應該也都有注意到,在上述貨幣供給的創造過程中,「借貸行為」是不可或缺的要件,也就是要產生讓100塊貨幣基數變成1000塊貨幣供給的乘數效果,經濟體就一定要有不斷的借錢行為,於是,隨著貨幣供給的上升,整體社會的「債務」也會隨之攀升,這就是所謂的「增槓桿」。

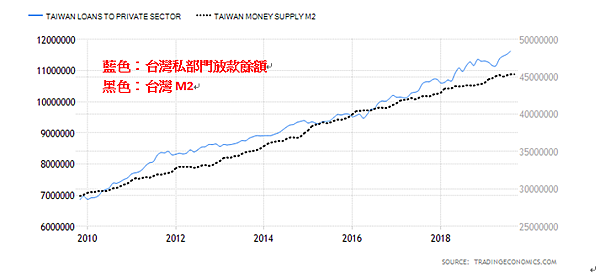

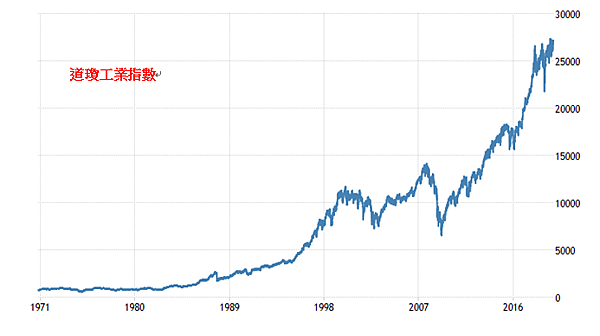

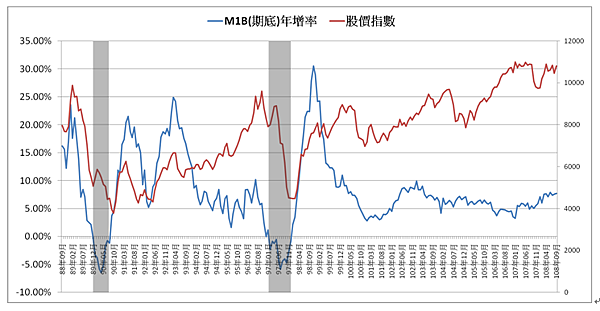

如果把時間軸拉長來看,會發現除了金融風暴期間的少數時期外,整體社會在大多數時期都是處在增槓桿的狀態(這當然也和政府增加貨幣基數,或喜歡用貨幣政策解決經濟問題有關),而在增槓桿的過程中,因為借貸的款項不斷回存金融體系使得存款金額上升,而這些存款也就成了資產價格強而有力的推手,因此如果回顧過去30年或50年的歷史來看,你會發現無論是股價指數或房市價格,不管景氣怎麼波動,都已回不到當年的位置,這是因為,貨幣環境早已不可同日而語。

隨著景氣日趨熱絡,借款需求暢旺以及存放款利差在升息循環中擴大,銀行會有更大的誘因擴大放款,但隨著優質顧客的資金需求陸續被滿足,要擴大放款就只能將對象擴及到邊際顧客,這個時候銀行可能因為同業間的獲利競爭,獎金制度的驅使,或是錯誤使用統計模型等諸多因素,而將放款標準大幅調降,把資金貸放給「不具有還款能力」的顧客(例如台灣當年的雙卡風暴,以及美國08年的次貸)。這些劣質放款雖然不會在一夕之間成為壞帳,但卻會成為景氣反轉時,衝擊金融體系的未爆彈。

引用橋水基金創辦人在《大債時代》中的一句話:「一個人的負債,是另一個人的資產」,當有人還不起錢的時候,就代表另一個會遭受資產減損。當景氣反轉影響收入、造成失業,或是以債養債的借款人到了無以為繼的時候,壞帳就會在金融體系浮現。由於金融業是負債比很高的高槓桿行業,當資產負債表左端的資產因為不良放款變成呆帳而減損,右端的負債並不會隨之減少(存戶的款不會因為銀行的不良放款而減損),因此會減少的自然就只有銀行的資本,因此這時候銀行就會出現負債比上升,以及資本適足率不足的問題。

所謂資本適足率要求,是銀行自有資本對風險性資產(各種放款或有價證券依不同權數加總後的金額)的佔比要在一定比率以上。這項規範原本的用意是希望銀行能保有一定比率以上的自有資本,來作為發生損失時的緩衝,然而,在景氣急凍時,這項規定卻也可能加速收縮螺旋。因為當壞帳造成自有資本減損,使得資本適足率低於規定時,銀行只有兩個選擇,一是增加分子,也就是增資,第二則是降低分母,也就是降低放款、證券投資等風險性資產,而景氣下行時,增資往往困難,成本也很高,於是此時此刻,對大多數的銀行來說其實選擇只有一個,就是減少放款,也就是我們時常聽到的「雨天收傘」。如果情況更嚴峻,甚或有擠兌風險時,銀行為了生存更會大規模持有現金,讓放款規模大幅收縮。而別忘了前面所說的,「借貸行為」可是貨幣能產生乘數的必要條件。

當經濟體因為景氣衰退而減少資金需求,而銀行端也因為恐慌而不願貸放時,借貸行為就會大幅收縮,而造成貨幣供給隨著經濟體負債金額同步減少的情形,這就是所謂的「去槓桿」,這個時候,金融體系內可以用來購買金融資產的存款也會減少,而對資產價格產生壓力。當然,攤開過去的歷史,貨幣供給減少的去槓桿時期並不常見,然而一旦出現,必然會對股市帶來重大壓力。

留言列表

留言列表